Studium: Wie sich Eltern auf die Finanzlast vorbereiten können

Inzwischen beginnen mehr junge Leute ein Studium als eine Berufsausbildung. Das kostet: Ein Studium gehört neben der privaten Altersvorsorge zu den größten finanziellen Belastungen im Leben vieler Eltern.

Wie können sie diese Investition finanzieren?

Noch nie waren junge Menschen so gut ausgebildet wie heute. Fast vier von fünf Abiturienten studieren. Rund zwei Drittel davon an Unis, ein Drittel an Fachhochschulen. Spätestens nach dem Schulabschluss stellt sich die Frage: Und jetzt? Im Ausland studieren, zu Hause wohnen bleiben, eine Ausbildung machen – Möglichkeiten gibt es viele. Der eine will Praxis und Lehre verbinden und entscheidet sich für ein duales Studium. Die andere geht an eine Hochschule in einer neuen Stadt.

Für Eltern ist eine solide Ausbildung eine wichtige Basis, die sie ihren Kindern für einen guten Start ins Berufsleben mitgeben möchten. Doch klar ist: Die Ausbildungszeit belastet die Familienkasse. Der Start der Kinder in die eigene Unabhängigkeit ist für viele Eltern ein gewaltiger Kostenpunkt.

Was kostet ein Studium?

Auch wenn es in Deutschland an staatlichen Universitäten keine Studiengebühren gibt, summieren sich die laufenden Kosten. Der Semesterbeitrag von 150 Euro bis 250 Euro ist nur der Anfang. Dazu kommen Fahrtkosten, Umzugskosten, Ausgaben für Lebensmittel, die Kaution für das WG-Zimmer, die erste Miete.

Ein Studium von zehn Semestern addiert sich nach Angaben des Deutschen Studentenwerks auf eine Summe von 36.000 Euro bis 75.000 Euro je Kind. Monatlich sollten Eltern für Leben und Studium mit rund 596 bis 1.250 Euro rechnen. Unverheiratete Studenten mit eigenem Haushalt brauchen im Monat durchschnittlich 918 Euro, also insgesamt rund 55.000 Euro bei zehn Semestern.

Die Wohnkosten fallen sehr unterschiedlich aus. Es kommt darauf an, ob Ihr Kind in einer großen Universitätsstadt wohnt, oder sich eine eher kleine Hochschule in einer nicht ganz so überfüllten Stadt sucht. Für ein Wohnheimzimmer sind zwischen 200 und 400 Euro fällig, für WG-Zimmer zwischen 300 und 500 Euro. Eine eigene Wohnung kostet mindestens 400 Euro .

Neben den Mietkosten braucht Ihr Sprössling noch Geld für die Lebenshaltung. Von Essen über Kleidung, Bücher für die Uni und Freizeitaktivitäten bis Sport, Handy-Vertrag und Ausgehen. Insgesamt können Sie je nach Lebensstil nochmals rund 200 Euro dazurechnen. Dazu kommen im Schnitt rund 100 Fahrtkosten und 200 Euro für Lebensmittel.

Teurer kann es schnell werden: Wer in einer Millionenstadt studieren will, muss alleine für die Miete mit mehr als 500 Euro im Monat rechnen. Dann noch private Extra-Kurse für die Uni oder kein ständiges Mensaessen – schon sind die Kosten bei mehr als 1.000 Euro im Monat.

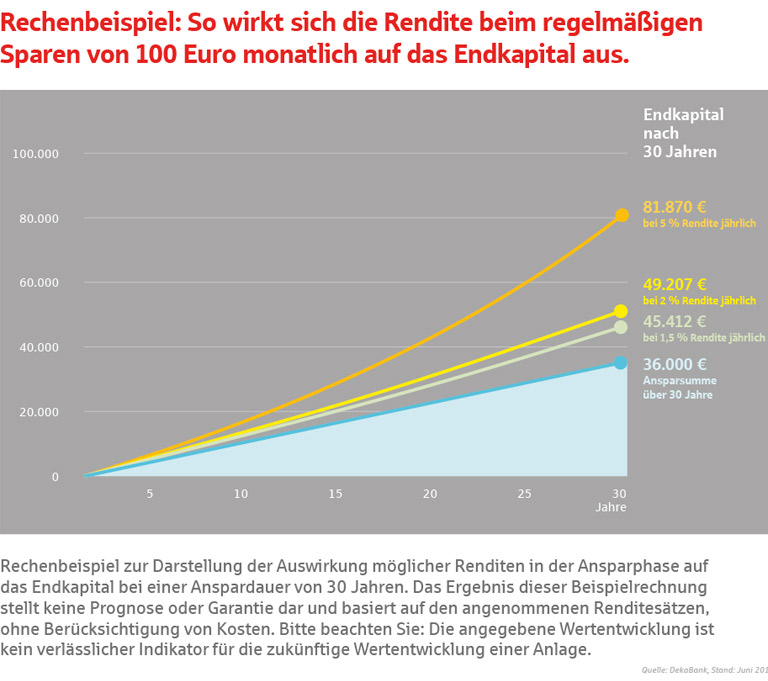

Schon mit 100 Euro monatlich das Studium finanzieren

Wenn Sie die Studienfinanzierung ohne Engpass stemmen wollen, sollten Sie früh mit der Planung anfangen. Je eher Sie mit einem geeigneten Sparplan zum Vermögensaufbau beginnen, desto geringer ist die monatliche Belastung in der Ansparzeit.

Sofern Sie Ihr Geld zehn Jahre und länger anlegen, lohnt es sich, ein kalkulierbares Risiko an der Börse einzugehen. Aktien sind derzeit allen anderen Sparprodukten auf Dauer überlegen. Die meisten Deutschen setzen lieber auf Sparbuch, Bausparen, Tagesgeld oder Versicherungen. Damit verzichten sie jedoch auf die mögliche Rendite und können kaum von der Wucht des Zinseszinseffekts profitieren.

Besonders gut eignet sich ein Fondssparplan, der über einen längeren Zeitraum auch bei risikoreicheren Anlageklassen wie Aktien die Wertschwankungen reduziert.

Beispiel: Wer ab der Geburt des Kindes monatlich 100 Euro in einen Fondssparplan investiert, hat rechtzeitig zur Volljährigkeit nach 18 Jahren einen Betrag von knapp 35.000 Euro angespart. Das reicht für ein starkes Polster auf dem Ausbildungskonto. Grundlage des Rechenbeispiels ist die Annahme von fünf Prozent Rendite.

Bitte beachten Sie, dass die konkreten Risiken von der Auswahl des Produktes abhängen. Kapitalmarktbedingte Wert- und Währungsschwankungen können nicht ausgeschlossen werden und zu Verlusten führen.

Diese Information kann ein Beratungsgespräch nicht ersetzen. Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen wesentlichen Anlegerinformationen, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte, die Sie in deutscher Sprache bei Ihrer Sparkasse oder Landesbank oder von der Deka-Bank Deutsche Girozentrale, 60625 Frankfurt, und unter www.deka.de erhalten.